Financieel

Dit zijn de Europese belastingparadijzen: Nederland spant de kroon!

Europese landen bieden steeds vaker belastingvoordelen aan om vermogende buitenlanders en hoogopgeleide expats aan te trekken. Terwijl voor economische vluchtelingen de grenzen vrijwel dicht blijven, staat de deur voor rijke individuen wagenwijd open. Elk land heeft daarbij een eigen aanpak: waar sommige landen zich richten op vermogenden, mikken andere op hoogopgeleide werknemers.

Hier is een overzicht van hoe Europese landen zich fiscaal aantrekkelijk proberen te maken, met Nederland als koploper in belastingvoordelen voor expats.

Landen met de Laagste Vermogensbelasting

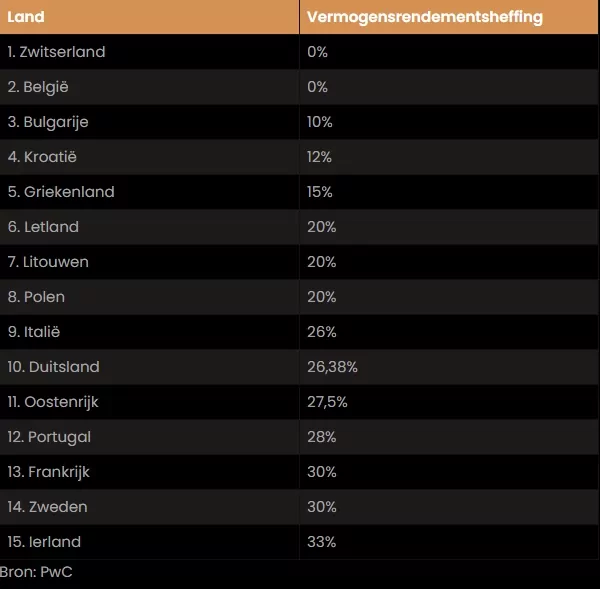

Verschillende Europese landen concurreren door vermogensrendementsheffing zo laag mogelijk te houden. Hierdoor hopen ze dat vermogende mensen hun geld naar deze belastingvriendelijke oorden verplaatsen. De grootste belastingparadijzen op basis van vermogensrendementsheffing zijn onder andere:

- Zwitserland – 0%

- België – 0%

- Bulgarije – 10%

- Kroatië – 12%

- Griekenland – 15%

Hoewel landen als België en Zwitserland geen vermogensrendementsheffing hanteren, heffen ze wel andere belastingen op vermogen. Zo heft België bijvoorbeeld belasting op aandelenwinst en tweede woningen, terwijl Zwitserland een forfaitaire belasting hanteert vanaf bepaalde uitgaven binnen het land.

Nederland en de 30%-Regeling voor Expats

Nederland richt zijn belastingvoordeel op expats in plaats van vermogenden. Expats zijn aantrekkelijk voor de Nederlandse economie omdat ze meestal hoogopgeleid zijn en hogere inkomens hebben, wat leidt tot meer belastinginkomsten. De Nederlandse 30%-regeling, die expats over de eerste 30% van hun inkomen belastingvrij laat verdienen, is uniek in Europa. Deze regeling levert expats jaarlijks gemiddeld €11.950 op. De regeling is niet onomstreden, omdat het expats bevoordeelt ten opzichte van Nederlandse werknemers. Toch blijft de regeling bestaan, mede door protesten van bedrijven zoals ASML, die vrezen anders minder talent uit het buitenland aan te trekken.

Hoe Europese Landen Specifieke Groepen Aantrekken

Europese landen hanteren uiteenlopende belastingregels om specifieke doelgroepen aan te trekken. Enkele voorbeelden:

- Portugal richt zich op buitenlandse gepensioneerden, die geen belasting hoeven te betalen over hun pensioeninkomen. Hierdoor besparen zij gemiddeld €32.616 per persoon.

- Griekenland biedt belastingvoordelen voor vermogenden met minimaal €500.000 aan vermogen, wat hen een gemiddeld voordeel van €156.896 oplevert.

Nederland aan de Top in Bevoorrechte Expats

Nederland voert de lijst aan als het gaat om het aantal personen dat profiteert van een specifiek belastingvoordeel, namelijk de expats. Volgens gegevens van de EU Tax Observatory genieten maar liefst 92.048 mensen van de 30%-regeling, wat aanzienlijk meer is dan in andere Europese landen zoals het Verenigd Koninkrijk (44.400 mensen) en België (28.420 mensen). De regeling wordt door de EU als “schadelijk” bestempeld vanwege het discriminerende karakter.

Wat Betekent Dit voor de Toekomst?

Hoewel Nederland voorlopig de 30%-regeling voor expats handhaaft, worden er wel veranderingen doorgevoerd in de arbeidskorting en inkomensbelasting. Dit betekent dat werkende Nederlanders in 2025 netto meer salaris zullen overhouden. Expats profiteren in Nederland dus nog steeds van een aantrekkelijk belastingklimaat, maar mogelijk zal Nederland in de toekomst meer druk ervaren om de regeling verder te herzien.

Zo blijkt dat Europese landen zich op allerlei manieren profileren om bepaalde groepen aan te trekken. Terwijl vermogende buitenlanders en expats met open armen worden ontvangen, blijft het voor andere groepen een uitdaging om binnen de Europese grenzen te komen.

Steeds meer jongeren denken na over hoe ze eerder financieel vrij kunnen worden en niet tot hun pensioenleeftijd willen werken. Voor velen betekent financiële vrijheid dat ze hun vaste lasten kunnen dekken met passief inkomen, zodat werken een keuze wordt in plaats van een noodzaak. In dit artikel bespreken we wat financiële vrijheid inhoudt en hoe je dit doel kunt bereiken voor je 40e.

Wat is Financiële Vrijheid?

Financiële vrijheid betekent dat je genoeg passief inkomen hebt om je levensstijl te bekostigen zonder afhankelijk te zijn van een traditionele baan. Dit geeft je de vrijheid om te kiezen of je wilt werken, wat je meer tijd en ruimte biedt om je te richten op wat je echt leuk vindt. Voor veel mensen betekent dit onafhankelijkheid van een werkgever en geen zorgen meer over vaste lasten.

Hoe Start Je De Reis Naar Financiële Vrijheid?

Financiële vrijheid voor je 40e vereist een duidelijk plan en een mindset gericht op groei en risico’s durven nemen. Het doel is om inkomstenbronnen op te bouwen die blijven groeien, zelfs als je niet direct werkt. Hoewel een baan in loondienst een stabiele basis kan bieden, is het belangrijk om te investeren in financiële kansen die je spaargeld voor je laten werken.

Ondernemerschap en Risico’s Nemen

Veel mensen die vroeg financieel vrij zijn, hebben risico’s genomen, bijvoorbeeld door een eigen bedrijf te starten of door strategische investeringen te maken. Door een bedrijf op te bouwen en eventueel te verkopen, kun je een grote financiële sprong maken. Daarnaast hebben sommigen fortuin gemaakt door in crypto, zoals Bitcoin, te investeren. Dit kan echter riskant zijn, omdat deze markten volatiel zijn en snelle waardeschommelingen kennen.

Sparen en Investeren: De Weg Naar Groei

Het opbouwen van vermogen begint vaak met slim sparen en investeren. Een spaarrekening alleen is meestal niet voldoende om het benodigde kapitaal te behalen. Investeren in vastgoed, aandelen, obligaties of crypto kan je vermogen sneller laten groeien. Hier zijn enkele beleggingsopties:

- Vastgoed: Direct vastgoed aankopen of investeren via een REIT kan stabiele inkomsten opleveren.

- Crowdfunding en dividendaandelen: Deze bieden vaak maandelijkse of jaarlijkse opbrengsten, en kunnen onderdeel zijn van een divers beleggingsplan.

- Crypto en staking: Voor degenen die meer risico durven nemen, kan crypto en staking een manier zijn om vermogen op te bouwen.

- Obligaties en spaarrente: Hoewel minder risicovol, bieden deze vaak lagere rendementen dan andere investeringen.

Hoeveel Vermogen Heb Je Nodig?

Een concreet voorbeeld helpt bij het stellen van financiële doelen. Stel dat je streeft naar een passief inkomen van €2.000 per maand, oftewel €24.000 per jaar. Als we uitgaan van een rendement van 6% per jaar, dan zou je een vermogen van ongeveer €400.000 nodig hebben om dit inkomen te genereren. Het benodigde vermogen kan iets hoger uitvallen als je rekening houdt met vermogensbelasting.

Investeringsstrategie: Spreiding Voor Stabiliteit

Een veilige manier om passief inkomen te genereren is door je investeringen te spreiden. Een mix van aandelen, vastgoed, crypto en obligaties kan je helpen om een stabiel rendement te behalen, zelfs als sommige investeringen fluctueren. Bij een goede diversificatie kun je profiteren van de groeiende waarde van je beleggingen terwijl je risico’s minimaliseert.

De Rol van Rendement in Passief Inkomen

Rendement, of de opbrengst van je investeringen, speelt een cruciale rol bij het bereiken van financiële vrijheid. Een jaarlijks rendement van 6% is haalbaar met een goed gespreid portfolio en slimme investeringen. Hoge rendementen komen echter vaak met hogere risico’s, dus het is belangrijk om je beleggingen regelmatig te evalueren en aan te passen.

De Vrijheid om Te Kiezen

Financiële vrijheid biedt niet alleen zekerheid, maar geeft je ook de vrijheid om je leven in te vullen zoals jij dat wilt. Zodra je passief inkomen voldoende is om je levensstijl te dekken, kun je de keuze maken om minder te werken, een passieproject te starten, of simpelweg meer vrije tijd door te brengen met vrienden en familie.

Conclusie

Financiële vrijheid voor je 40e bereiken is geen onmogelijke droom, maar het vergt wel planning, geduld en bereidheid om te investeren. Door een goede balans te vinden tussen sparen, investeren en risicobeheer, kun je de eerste stappen zetten naar een leven waarin je werkt uit keuze, en niet uit noodzaak. Begin met een duidelijk plan, stel haalbare doelen en werk stap voor stap aan het opbouwen van jouw financiële toekomst.

-

Actueel2 jaar ago

Actueel2 jaar agoZo ziet de 20-jarige zoon van overleden Guusje Nederhorst er nu uit

-

Financieel1 jaar ago

Financieel1 jaar agoDit zijn de nieuwe minimumlonen voor 2025: alle uurlonen per leeftijd op een rijtje

-

Actueel2 jaar ago

Actueel2 jaar ago -

Actueel2 jaar ago

Actueel2 jaar agoDeze legendarische acteur (84) was een damesidool in de jaren ’60 en de jongste James Bond aller tijden

-

Actueel2 jaar ago

Actueel2 jaar agoMoeder pakt hondje van dochter af omdat ze haar best niet doet op school

-

Actueel2 jaar ago

Actueel2 jaar agoDe betekenis van verschillende tatoeages

-

Dieren2 jaar ago

Dieren2 jaar agoHet kitten was vastbesloten bij zijn geredde familie te blijven..

-

Actueel2 jaar ago

Actueel2 jaar agokoninklijke tragedie voor koning charles